认识家居保险

投保注意事项

细项上限及赔偿方式

除要清楚了解家居财物的保障总额(大部份计划的保障总额以每年计算)之外,亦要留意每件财物都设有不同的赔偿上限。保险公司亦会划分保障类别,例如贵重物品、酒类、冷冻食品、室外物品等,再设定细项上限。

另外,保险公司不一定作现金赔偿。按情况而定,保险公司或会提供其他赔偿方法,当中包括直接为受损物件进行维修、重置或更换。

自付费

一般而言,家居保险会因应不同的财物类别而设有不同金额的自付费 (俗称「垫底费」)。自付费是投保人向保险公司索偿时须自行负担的费用, 超出自付费的余额,将由保险公司按保单条款作出赔偿。例如投保人可申索的赔偿是 $12,000,而自付费为 $3,000,投保人须自行负责支付损失的首 $3,000,而余额$9,000则由保险公司负责赔偿。

适时更新资料

如果投保人在保单保障期内搬屋或建筑物有任何结构变化,应通知保险公司。因为相关变化(如受保物业进行装修等)有机会增加承保的风险,保险公司或需要再进行核保,投保人可能需要为增加的风险支付额外的保费。 如投保人未有通知保险公司相关变化,保险公司可能会拒绝相关索偿。

请注意,把厨房改装成开放式是现时十分普通的结构改建,投保人应确保相关改建并无违反法例规定,并符合消防安全要求,以免有关改建影响家居保险保单的有效性。

续保

家居保险的保单年度通常为一年,每年续保。保险公司会于保单到期前预先通知投保人保单即将到期或发送续保通知书。投保人于续保前,应先留意该份保单是否仍然合适,保费及条款是否有变。因为保险公司有机会重新评估曾成功申索的单位,以及作出保费调整等变动。

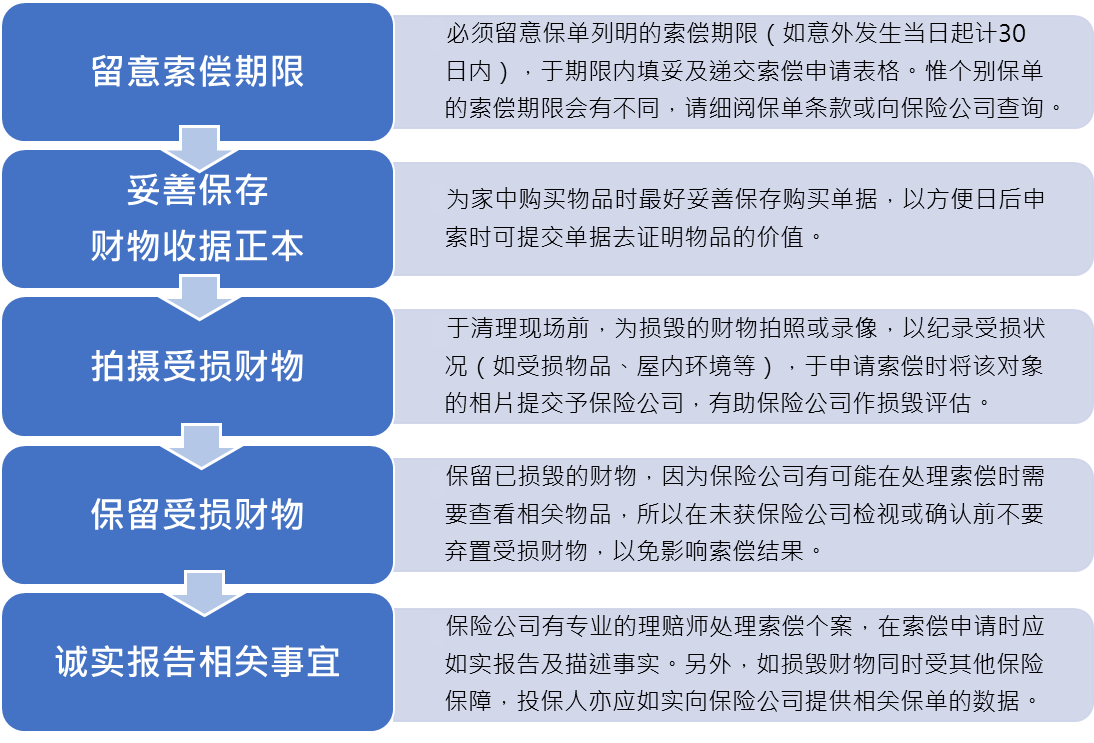

索偿注意事项

就家居保险申请索偿时,投保人需要注意以下事项:

- 留意第三者索偿处理须知:如属第三者索偿,切勿与对方私下达成协议及就损失进行任何和解或妥协,以免违反了保单索赔程序,影响索偿结果。因为保险公司不会就已承认责任的情况处理个案,亦可能会拒绝赔偿。投保人应尽快通知保险公司,将所有索偿要求交由保险公司处理及专业人士跟进,保险公司一般会因应情况安排第三方公证行去厘清赔偿责任。

- 通知警方:如果因为盗窃或恶意破坏原因导致财物损失,应尽快报警(一般要求24小时内),向警方索取档案号码及调查报告。如情况许可,亦可拍摄现场环境作为证据,然后尽快通知保险公司安排索偿事宜

以上内容仅供参考,个别家居保险计划的保障范围、赔偿额及保费等,均以个别保单条款为准。