保费融资的利弊

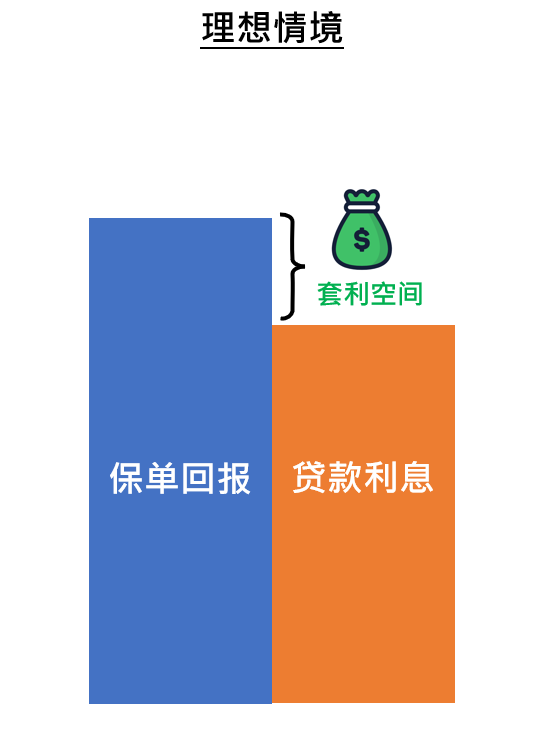

保费融资作为财富和流动资金管理的工具,在理想情境下,的确可以为投保人带来各种好处。例如,投保人可从财务机构借入高达八至九成的所需保费(视乎个别保险产品及/或财务机构),借助槓杆效应以相同本金倍大保单,当保单回报高于贷款利息时,便可赚取两者之间的息差。

然而,很多时候借贷成本及/或保单回报并非保证,它们的波动则可能使套利空间缩小甚至造成大幅亏损,好处背后隐藏的各种风险和不利影响不容忽视。为使你更容易明白,我们编撰了以下两个保费融资说明例子,由浅入深地为你解释保费融资的利弊。请注意,为便于读者理解,这些例子已被简化并仅作说明用途,实际情况须视乎个别保险产品 / 贷款合约 / 转让协议的条款及细则。

说明例子一:整付保费 保证回报 三年期满 储蓄寿险保单

在这个例子中,投保人于购买保单时需一笔过缴付保费$100万,待保单于第三年期满时可取回$110万,投保人于不同年份退保的利润或亏损情况见下表(所有银码以港元计算,下同)。

| 保单年度终结 | 已缴保费 | 退保价值 |

退保 净利润/亏损 |

| (1) | (2) | (2) – (1) | |

| 1 | $100万 | $90万 | -$10万 |

| 2 | $100万 | $103万 | $3万 |

|

3 (保单期满) |

$100万 | $110万 | $10万 |

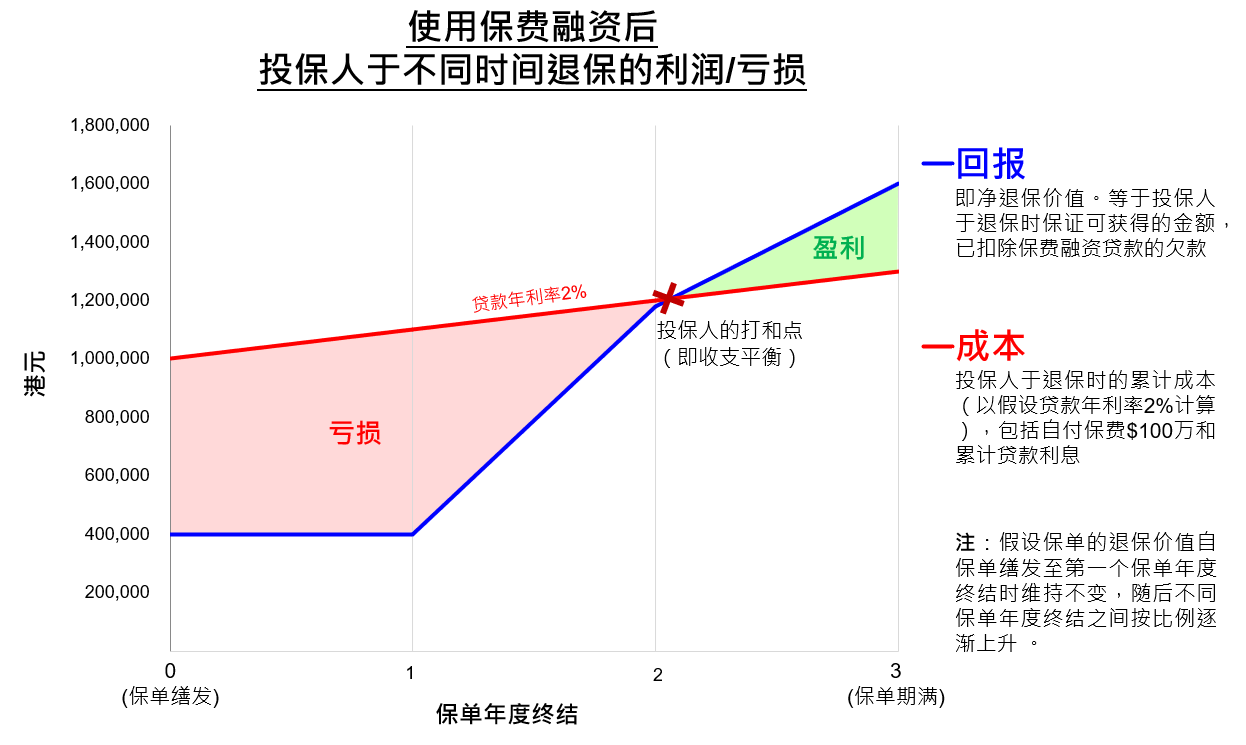

那么,在投保人付出的本金(即投保人自付的保费)不变的情况下,保费融资是如何提升投保人的潜在回报呢?原来投保人可以选择把保单抵押予财务机构,以获取贷款倍大本金并提升回报。这种透过借贷增加投资额的方式一般被称「槓杆」。

假设投保人使用6倍槓杆,即自己依旧付出$100万,但向财务机构借入$500万,以$600万购买这张三年期满的储蓄寿险保单,假设贷款年利率为2%,投保人每个月只需偿还以单利息计算的利息,本金于三年期满时偿还,效果会是怎样呢?

| 保单年度终结 | 经保费融资倍大后的保单 | 投保人使用保费融资的结果 | |||||||

| 已缴保费 | 退保价值 |

投保人自付的 已缴保费 |

累计贷款利息注一 | 净退保价值注二 |

退保 净利润/亏损 |

||||

| (1) | (2) | (3) | (4) = (1) – 500万 | (4) – (2) – (3) | |||||

| 1 | $600万 | $540万 | $100万 | $10万 | $40万 | -$70万 | |||

| 2 | $600万 | $618万 | $100万 | $20万 | $118万 | -$2万 | |||

| 3 | $600万 | $660万 | $100万 | $30万 | $160万 | $30万 | |||

注一: 每年贷款利息总额为$10万(贷款本金$500万 × 假设贷款年利率2%)。

注二: 于保单退保时,投保人必须先偿还贷款本金$500万予财务机构,故退保价值应扣除贷款本金$500万。

以下图表简单对比有否使用保费融资的效果。使用保费融资后,投保人的本金同样是$100万,但保单期满时的净利润由$10万倍大至$30万港元。但要留意提早退保的亏损也因为保费融资的槓杆效应而被放大。

•保费融资的槓杆效应会将利润和亏损同时放大,亦可能令投保人转盈为亏。

| 保单年度终结 | 不使用保费融资 | 使用保费融资 |

| 退保净利润/亏损 | 退保净利润/亏损 | |

| 1 | -$10万 | -$70万 |

| 2 | $3万 | -$2万 |

| 3 | $10万 | $30万 |

(按图放大)

在数字背后,其实是有一些投保人不可忽略的风险和不利影响必须「停一停,想一想」,例如:

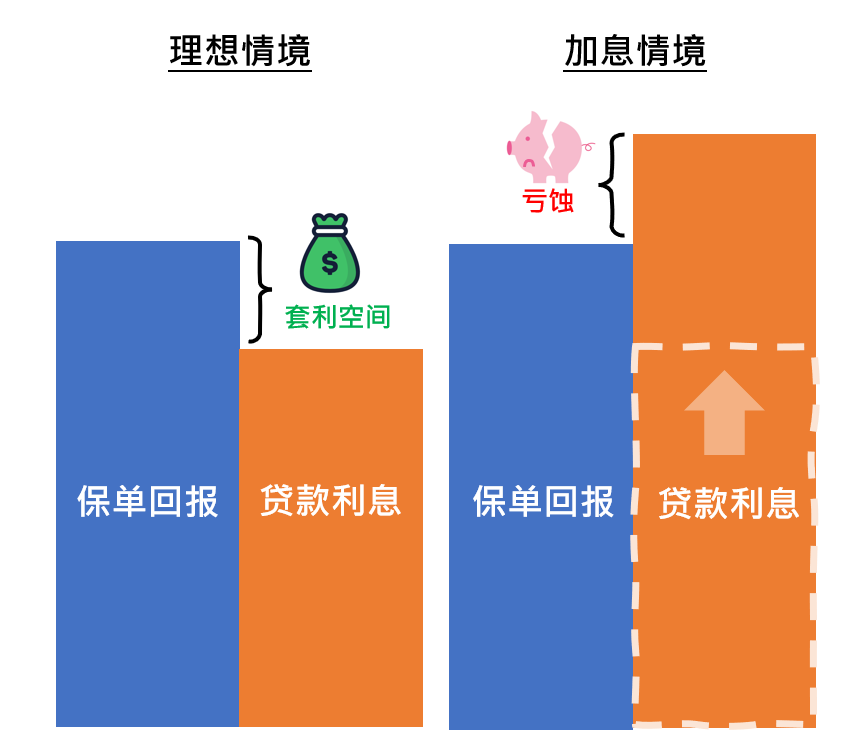

保费融资贷款利率会否上升?

保费融资的贷款合约通常订明利率可随市况而浮动及/或财务机构有权调整贷款利率。贷款利率上升将加重投保人的成本,减低保费融资的回报,甚至可能导致亏损。

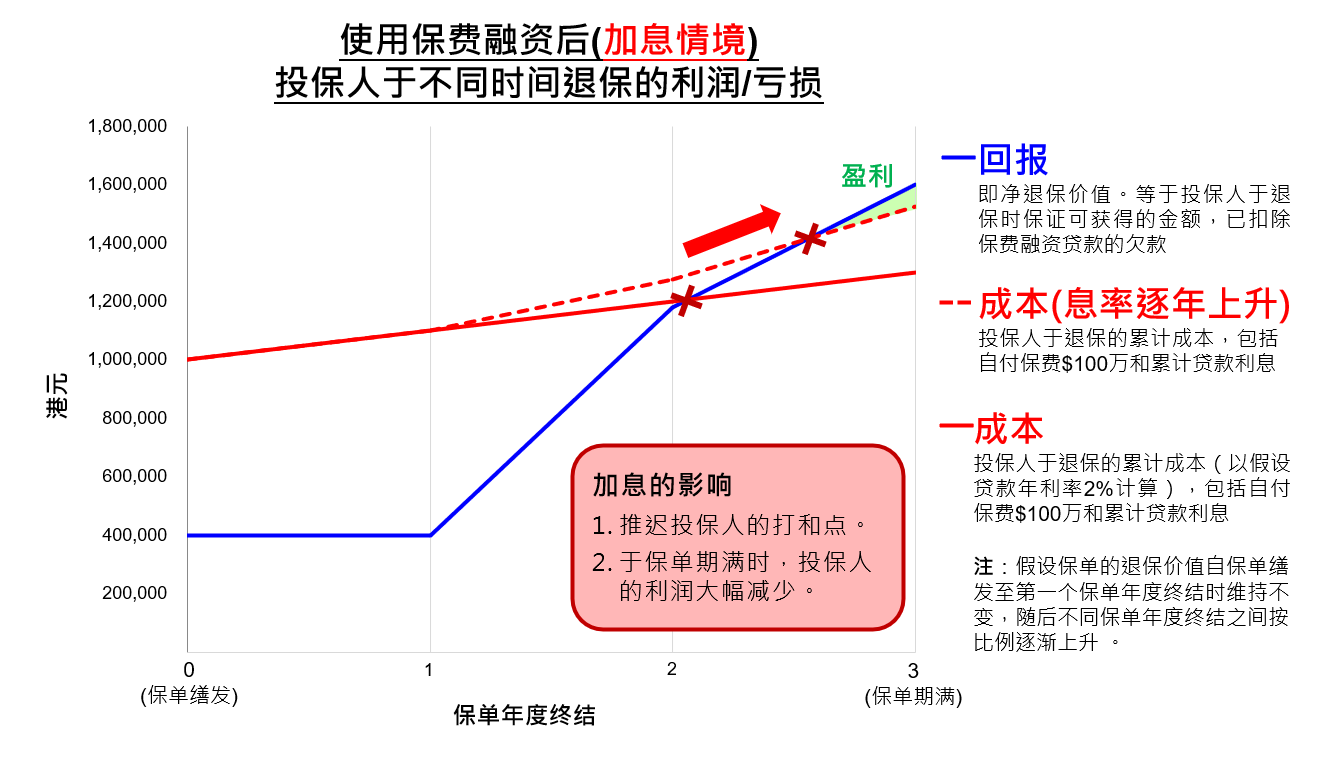

如果这个例子的贷款年利率于保单缮发后第二年开始逐年上升,会对投保人的回报产生什么影响呢? 你可参考以下图表。

•贷款年利率上升会蚕食使用保费融资安排的利润,亦会令亏损扩大。

| 保单年度终结 | 使用保费融资 | |||||

| 息率保持不变 | 息率逐年上升 | |||||

|

假设贷款 年利率 |

累计 贷款利息注三 |

退保 净利润/亏损 |

假设贷款 年利率 |

累计 贷款利息 注三和四 |

退保 净利润/亏损 注四 |

|

| 1 | 2.0% | $10万 | -$70万 | 2.0% | $10万 | -$70万 |

| 2 | 2.0% | $20万 | -$2万 | 3.5% | $28万 | -$10万 |

| 3 | 2.0% | $30万 | $30万 | 5.0% | $53万 | $8万 |

注三: 每年贷款利息总额是以贷款本金$500万再乘以相应的假设贷款年利率。

注四: 四舍五入至万位数。

(按图放大)

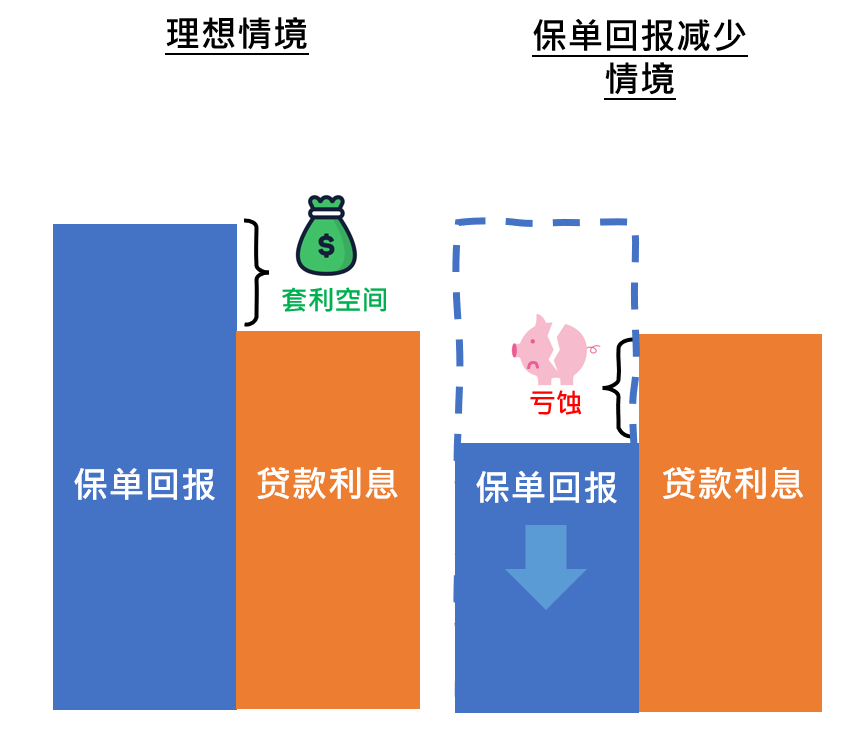

原来贷款年利率上升对保费融资的回报会有极大影响!因为保费融资其实是一种套息行为,当借贷成本低于保单的回报时,投保人的确可以从中赚取两者之间的息差。但在加息周期时,借贷成本可能会急速上升从而令投保人转盈为亏,在极端情况下更可令投保人损失惨重。

谁可以决定是否提早退保?

除利率上升可能导致投保人亏损外,投保人须注意,若投保人于保单早期退保,可以取回的退保价值通常会少于已缴保费,这个差额更会因使用保费融资而扩大。

你可能会问,若投保人一直耐心持有保单直至期满那不就可以了吗?在不使用保费融资的情况下这个做法可能是成立的,但若投保人使用了保费融资,那意味着他已经将保单的权利(包括退保权利)转让予财务机构以换取贷款,保单便可能在某些情况被迫提早终止(此举可能令投保人损失惨重)。

例如,财务机构可能会基于下列各种原因要求投保人即时清还贷款(即坊间俗称「call loan」):

- 投保人未能如期偿还贷款及利息;

- 投保人自身信用状况出现变化;

- 财务机构认为抵押品质素转差;

- 财务机构收紧放贷;或

- 其他于贷款合约下适用的情况。

若投保人自身没有额外的储备清还欠款,财务机构便可行使它的权利要求保险公司将保单退保,以使用退保价值抵债。

故此,投保人必须紧记使用保费融资后,是否提早退保可能已不是你可以控制的事情!

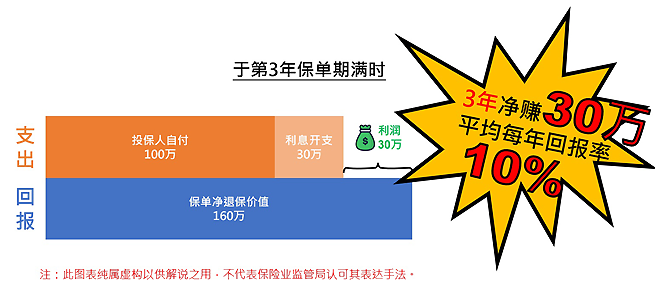

回报率真的如此吸引?

当谈及保费融资的回报时,投保人可能会于坊间见过类似的宣传材料:

然而,上述10%的「平均每年回报率」只是简单地把投保人的总回报减去总支出,再除以本金投入$100万和保单年期($30万 ÷ $100万 ÷ 3年),即假设贷款成本(贷款手续费和贷款利息等支出)均于拿到退保价值时才「埋单计数」。反之,如假设贷款成本全部在投保时缴付,即本金投入由$100万变成$130万,平均每年回报率将跌至7.7% ($30万 ÷ $130万 ÷ 3年)。

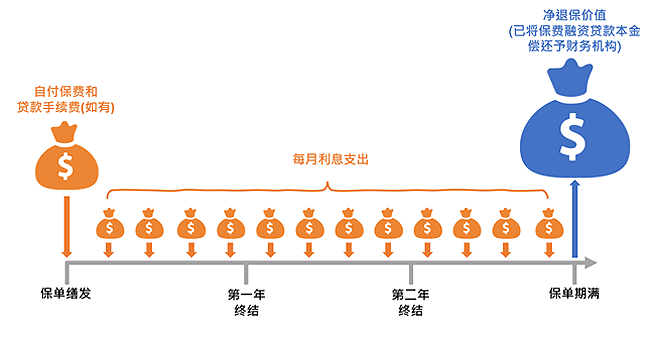

事实上,保费融资是一项长期安排,一般而言,自付保费、贷款手续费和每月利息等支出均须于不同时间点支付(如下图),保费融资回报率的计算,可能因收支时间假设不同而有显着差异。保费融资期愈长,差异可能愈明显。如有关宣传材料有提及保费融资的回报率,投保人便需格外留意其计算方法及背后的假设。

保单的回报是否保证?

说明例子一的保险产品的回报是保证的,即保险公司必须按合约将保证的利益给予投保人,不会少也不会多。

然而,市面上很多保险产品的利益是包含「保证利益」和「非保证利益」两部份(例如「分红保单」)。非保证利益顾名思义并非保证派发。保险公司会按投资策略和表现、赔偿经验、营运开支等因素,决定派发多少非保证利益。投保人最终收取的非保证利益有机会高于或低于利益说明文件中所演示的数字。在极端情况下,非保证利益有机会是零。

若保险公司派发的非保证利益不似预期,即使借贷成本不变,也会减低保费融资的回报,甚至可能导致亏损。更甚的是,非保证利益不似预期和借贷利息上升可以同时发生,届时「屋漏偏逢连夜雨」,投保人的损失将更为惨重。

为演示保单的非保证回报对保费融资安排的影响,我们将使用说明例子二作解释:

说明例子二:整付保费 10年期满 分红寿险保单

这个保险产品的结构相对复杂,保单年期也较长。

投保人同样只需于购买保单时一笔过缴付100万保费,若保单的非保证利益如期派发,投保人于保单后期便可赚到一定的回报(下表橙色栏位所示),但若非保证利益为零,投保人的利润便会大幅减少(下表蓝色栏位所示)。若投保人于保单早期退保,便会蒙受损失。

| 保单年度终结 | 已缴保费 | 退保价值 | 退保净利润/亏损 | |||

| 保证金额 | 非保证金额 | 总额 | 保证 | 总额 | ||

| (1) | (2) | (3) | (4) = (2) + (3) | (2) – (1) | (4) – (1) | |

| 1 | $100万 | $90万 | $0 | $90万 | -$10万 | -$10万 |

| 3 | $100万 | $94万 | $0 | $94万 | -$6万 | -$6万 |

| 5 | $100万 | $100万 | $13万 | $113万 | $0 | $13万 |

| 8 | $100万 | $106万 | $23万 | $129万 | $6万 | $29万 |

| 10 | $100万 | $110万 | $30万 | $140万 | $10万 | $40万 |

假设投保人使用保费融资,假设贷款年利率为2%,投保人每个月需偿还以单利息计算的利息,本金于十年期满时偿还,并须缴付一笔过$3万贷款手续费。同样假设以6倍槓杆(即自行缴付$100万保费并向财务机构借入$500万)去投购这张保单,保险公司所派发的非保证回报,将对这个例子产生什么影响呢?

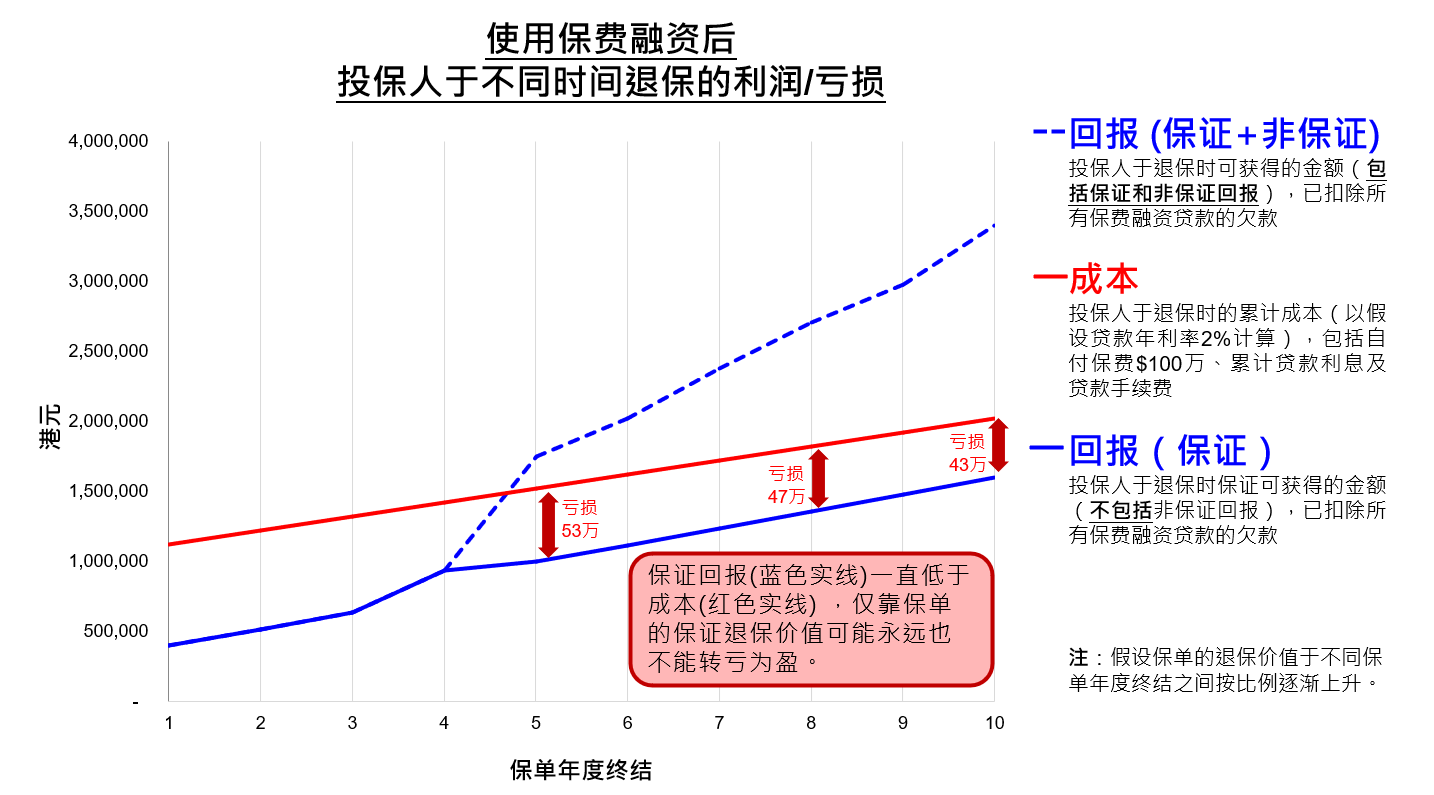

看一看以下图表便一目了然,因为投保人除了须缴付一笔过的贷款手续费外,亦必须每个月向财务机构偿还利息,若保险公司不派发非保证利益的话,在这个例子中,单靠保单的保证回报根本不能令投保人从这个保费融资安排中获利!

投保人使用保费融资后的退保净利润/亏损

| 保单年度终结 | 经保费融资倍大后的保单 | 投保人使用保费融资的结果 | |||||||

|

已缴 保费 |

退保价值 | 投保人自付的已缴保费 | 累计借贷成本注五 | 净退保价值注六 | 退保净利润/亏损 | ||||

| 保证 | 总额(保证加非保证) | 保证 | 总额(保证加非保证) | 保证 | 总额(保证加非保证) | ||||

| (1) | (2) | (3) | (4) | (5) = (1) – $500万 | (6) = (2) – $500万 | (5) – (3) – (4) | (6) – (3) – (4) | ||

| 1 | $600万 | $540万 | $540万 | $100万 | $13万 | $40万 | $40万 | -$73万 | -$73万 |

| 3 | $600万 | $564万 | $564万 | $100万 | $33万 | $64万 | $64万 | -$69万 | -$69万 |

| 5 | $600万 | $600万 | $675万 | $100万 | $53万 | $100万 | $175万 | -$53万 | $22万 |

| 8 | $600万 | $636万 | $771万 | $100万 | $83万 | $136万 | $271万 | -$47万 | $88万 |

| 10 | $600万 | $660万 | $840万 | $100万 | $103万 | $160万 | $340万 | -$43万 | $137万 |

注五: 包括贷款发放时一笔过缴付的$3万贷款手续费,及累计贷款利息。每年贷款利息总额为$10万(贷款本金$500万 × 假设贷款年利率2%)。

注六: 于保单退保时,投保人必须先偿款贷款本金$500万予财务机构,故退保价值应扣除贷款本金$500万。

保险公司所派发非保证回报的收益对比

| 不使用保费融资 | 使用保费融资 | |||

| 非保证回报 | 没有 | 如期派发 | 没有 | 如期派发 |

| 保单年度终结 | 退保净利润/亏损 | 退保净利润/亏损 | 退保净利润/亏损 | 退保净利润/亏损 |

| 1 | -$10万 | -$10万 | -$73万 | -$73万 |

| 3 | -$6万 | -$6万 | -$69万 | -$69万 |

| 5 | $0 | $13万 | -$53万 | $22万 |

| 8 | $6万 | $29万 | -$47万 | $88万 |

| 10 | $10万 | $40万 | -$43万 | $137万 |

(按图放大)

当然,市场上每一款保险产品的非保证回报比重均有所不同,保险公司是否派发非保证回报对保费融资的影响亦不能一概而论。虽然以上例子为极端情况(即非保证回报为零),但投保人必须紧记,若保单的非保证回报比重较高,非保证回报的波动将对保费融资的回报产生重大影响!

总结

保费融资其实是一把双刃剑,它的槓杆效应可以提升投保人的潜在回报,亦可将潜在亏损放大。借贷佔所需总保费的比例愈大,槓杆效应就会愈高。

投保人于享受保费融资带来的潜在利益时,亦不应忽视槓杆借贷可能为投保人带来的潜在财务损失风险,和将保单转让予财务机构后的不利影响。请立即到使用保费融资醒目贴士以获取更多相关资讯。