風險為本資本制度的概述

隨著《2023年保險業(修訂)條例》及相關附屬法例及指引生效,保險業監管局(“保監局”)已於2024 年7 月1 日為香港保險業引入風險為本資本制度。

風險為本資本制度採用三個支柱的框架,以及反映保險公司的資產與負債配對程度、風險偏好和產品組合的評估方法。在風險為本資本制度下,各保險公司的資本要求會與其風險狀況相稱,擁有穩健風險管理措施的保險公司將承擔較低的資本要求,從而促進保險公司能更有效地配置資本並建立審慎的風險文化。

第一支柱

第一支柱指量化評估,包括估值基準、資本素質及資本規定。

估值基準

保險公司須根據《保險業 (估值及資本) 規則》(第41R章)第4部為其資產及負債(包括保險負債)估值。總括而言,估值基準為市場一致基準。

資本素質

不同形式的資本根據其素質被歸類為不同的等級,並就每個等級設定限額,以確保用以符合資本規定的資本資源是具備素質的。資本基礎為無限制一級資本、有限制一級資本及二級資本之總和。

| 資本等級 | 資本基礎組成限額 |

|---|---|

|

無限制一級資本 |

無限額 |

|

有限制一級資本 |

不超過訂明資本額的10% |

|

二級資本 |

不超過訂明資本額的50% |

資本規定

根據《保險業條例》 第13AA條及《保險業(估值及資本)規則》,保險公司(除海事保險公司、專屬自保保險公司、特定目的保險公司及勞合社)須確保其資本基礎在任何時候均不得少於以下每個款額︰訂明資本額、最低資本額及2,000萬港元。

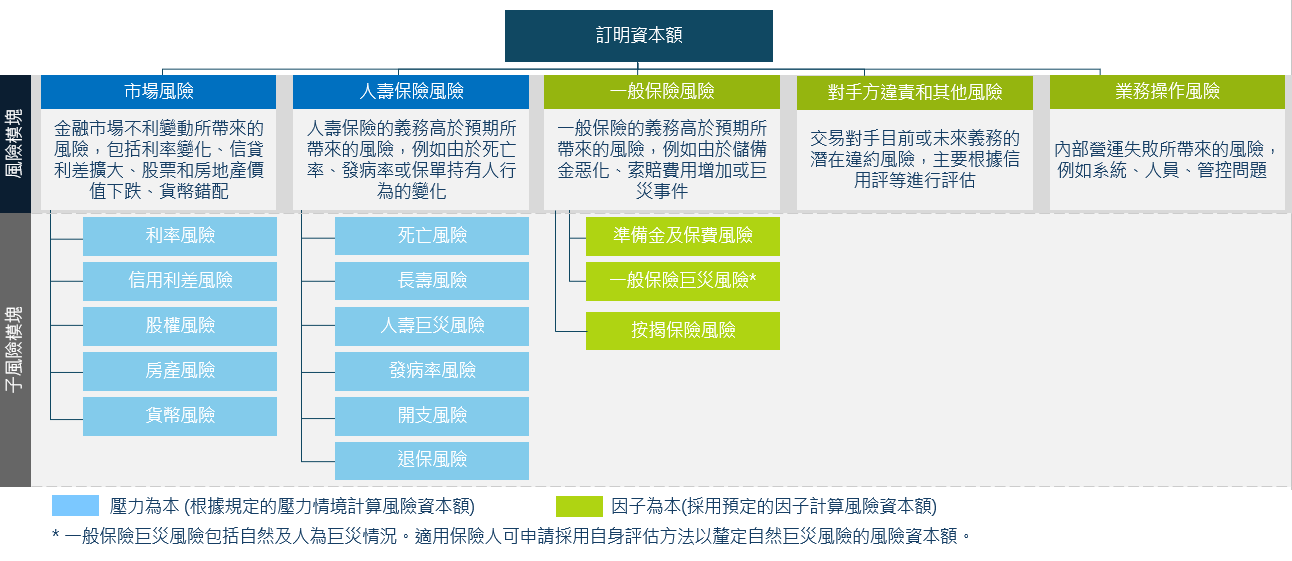

釐定訂明資本額的方法是將每個風險模塊和子風險模塊的風險資本額合計,包括市場風險、人壽保險風險、一般保險風險、對手方違責和其他風險及業務操作風險,並計入當中的風險分散效益。下圖列出所有風險模塊及相對應的子風險模塊。

《保險業(海事保險人及專屬自保保險人) 規則》(第41U章)及《保險業 (勞合社) 規則》(第41V章)為海事保險公司、專屬自保保險公司及勞合社訂定專屬的資本制度。

第二支柱

為落實第二支柱的素質要求,保監局發出了《企業風險管理指引》(指引21) ,列出了保險公司企業風險管理的目標和須符合的要求,包括須進行自身風險和償付能力評估(“自險評估”)的要求。

保險公司須建立有效的工具來識別、監控、管理和減輕其承擔的風險。此外,保險公司至少每年向保監局提交一份《自險評估報告》。

第三支柱

第三支柱是指向保監局申報的規定以及公開披露規定。

《保險業(呈交報表、報告及資料)規則》(第41S章)訂明保險公司須向保監局呈交的資料、呈交的期限、次數與方式。《規則》亦訂明呈交財務報表(根據公認會計原則編制)、監管報表(根據《保險業條例》規定的基礎編制)、監管報表相關的核數師報告,及精算調查或檢視報告的規定。

監管報表的細節請按此。

保監局將制訂公開披露規定的細節並進行公眾諮詢。

參考資料

指明無風險收益率曲線

- 根據《保險業 (估值及資本) 規則》(第41R章) 附表4指明就指明貨幣適用的最終遠期利率及參照代碼的公告

- 指明無風險收益率曲線(暫只提供英文版本)

| 刊登日期 | 詳情 |

|---|---|

| 02/04/2025 | 指明無風險收益率曲線(截至2025年3月31日) |

| 04/03/2025 | 指明無風險收益率曲線(截至2025年2月28日) |

| 03/01/2025 | 指明無風險收益率曲線(截至2024年12月31日) |

| Date | Subject |

|---|---|

| 03/10/2024 | 指明無風險收益率曲線(截至2024年9月30日) |

| 03/07/2024 | 指明無風險收益率曲線(截至 2024年6月30日) |